让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

你的位置:扬州巨神绳缆有限公司 > 服务项目 >

中信建投:近20年来A股初次在好意思股大跌期间走出寂然行情

发布日期:2025-04-13 07:43 点击次数:178登录新浪财经APP 搜索【信披】搜检更多考评品级

开头:CSC策略陈果团队

核心要点

SUMMARY

本周指数站上3400点,总市值翻新高,市集走势考据了咱们近期周报《颠簸整固,而非行情结果》、《关注景气与价钱改善标的》的判断,且近20年来A股初次在好意思股大跌期间走出寂然行情,体现出市集的信心重估。短期需要庄重本轮春季行情时期及空间还是达到历史平均水平,结构上科技成长向顺周期上下切参照历史或仍有小幅演绎空间,但现时内需复苏仍以结构性为主,短期可无间适合再均衡,怜爱一季报景气标的,中期“AI+”仍是核心干线。关注行业:有色、建材、地产、电子、通讯、传媒、蓄意机、机械开导等。关注主题:深海科技等。

节录

近20年来A股初次在好意思股大跌期间走出寂然行情,彰显“信心重估牛”特征。咱们此前显著建议,2月底3月初是颠簸整固,而非行情结果,近期A股在中好意思经济周期背离、DeepSeek打破引颈科技重估、行家相比中国金钱具备招引力等身分推动下在好意思股大跌期间走出寂然行情,为近20来初次。本周指数站上3400点,总市值翻新高,彰显“信心重估牛”特征。

本轮春季行情时期及空间已至历史平均水平。2008年以来各年春季行情平均执续38个交游日独揽,市集平均涨幅19.6%,中位数涨幅15.3%,且涨幅与开动前回撤呈显著负相关,本轮春季行情还是执续了39个交游日,万得全A最大涨幅在14%独揽,牛市环境与岁末年头的大幅回撤使得本轮春季行情执续时期或较均值更长、且仍有一定空间。

现时“高切低”行情距离历史均值仍有些空间。咱们近期教导关注景气与价钱改善标的,市集也如实有所演绎,同期咱们不以为现时行情特征是干线切换,而是在成长交游过热之后相近一季报的一个短期再均衡,咱们以为当今看本轮顺周期景气照旧结构性为主,主要齐集在二手房与基建链。历史教授来看。2008年以来,春季行情的上下切共发生10次,发生概率62.5%,上下切后领涨行业相对上下切前干线板块涨幅平均约0.48倍,且很少有行业能够通过补涨成为干线板块,本轮上下切7个交游日独揽,相对涨幅0.25倍,离历史平均水平还有空间。

短期限定再均衡,无间关注景气与季报标的。1)计谋发力扩耗尽,近期地点促生养计谋密集出台,重复耗尽板块前期涨幅滞后且安妥外资审好意思偏好,多重身分推动耗尽成为短期上下切换的要点标的;2)部分金属品种如锑、锡;建材如涂料等加价显著,景气与价钱改善标的可无间挖掘高切低。3)中期“AI+”仍是干线,现时“AI+”还是转入景气考据阶段,并展现出刚劲的增长后劲和投资价值。主题关注:毅力版政府责任评释首加的“深海科技”。

风险教导:内需支执计谋恶果低预期、股市抛压超预期、地缘政事风险、好意思股市集波动超预期。

1

近20年来A股初次在好意思股大跌期间走出寂然行情

咱们在2025年3月2日《颠簸整固,而非行情结果——“重估牛”系列评释之二十》中显著建议,短期特朗普加征关税避险情谊有所上行、科技板块交游过热收成盘达成,市集有所颠簸,然而需求回稳与供给收缩带来的盈利改善与资金流入等中期环境莫得改换,现时只是是颠簸整固,而非行情结果。3月9日咱们在《关注景气与价钱改善标的——“重估牛”系列评释之二十一》中教导,短期市集除了科技以外,对部分A股港股顺周期板块边缘呈现改善信号的关注在增加,尤其是有价钱高涨预期的界限。当今来看均已考据,现时A股阐扬强势,本周站上3400点,总市值翻新高,近20年来初次在好意思股大跌期间走出寂然行情,有色金属、耗尽等顺周期板块极力阐扬,春季行情收收效应扩散。

历次好意思股大跌期间A股港股阐扬复盘

近20年来A股初次在好意思股大跌期间走出寂然行情。统计近20年除本轮外的好意思股大跌(幅度超20%或者1到2个月急跌超10%)期间,A股港股均随从下落,核心原因包括:1)危险传导(次贷危险、欧债危险、新冠疫情等)使得行家资金减配权柄金钱;2)加息周期(加息过于激进、利率上升过快)致行家流动性收紧同期负向影响权柄金钱估值;3)好意思国经济零落预期影响行家需求三个方面。本轮好意思股下落速率较快,标普500、纳斯达克指数辞别在16个交游日、13个交游日内下落超10%,为特朗普计谋不确定性、关税担忧、部分经济数据疲软、流动性压力、科技股估值开释等多重身分共同所致。但A股本周站上3400点,走出寂然行情,为近20年头次,阐扬亮眼。

本轮A股为何能够走出寂然行情?

中好意思经济周期背离、DeepSeek打破引颈科技重估、行家相比中国金钱具备招引力等推动A股延续春季行情。特朗普关税计谋频频出台,数据显露好意思国计谋不确定性指数执续攀升,已有多家国际投行下调好意思国经济预期,反不雅国内正处于计谋刺激下的复苏初期,2月PMI重回延伸,中小企业信心已出现拐头朝上趋势,国内经济周期朝上,接济A股、港股抬估值。同期,DeepSeek的打破进展对AI+产业逻辑形成紧要利好,也让市集对中国科技竞争的信心进一步权贵培植,据36氪3月11日报说念,DeepSeek-R2或提前于下周一(3月17日)崇敬发布,有望再度点火中国科技股重估存眷。此外,行家范围来看,中国金钱估值具备招引力,以恒生科技为例,经积年头超30%高涨后PE(TTM)仅25.4倍,权贵低于纳斯达克指数的38.9倍。

2

春季行情还有若干时期和空间?

积年春季行情执续时期和空间

积年春季行情平均执续约38个交游日独揽,市集涨幅在15%以上。除2015年“水牛”高涨趋势延续无显著春季行情变化、2022年国际好意思联储参预加息周期和俄乌冲突扰动重复国内稳增长计谋相对克制滞后春季行情破损外,2008年以来各年份均有春季行情演绎。总体来看,各年份春季行情一般在春节前1-2周开动,共执续18至62个交游日不等,平均和中位数接近,为38个交游日独揽,最长的为2019年,彼时市集刚刚履历了2018年的“深蹲”,国内货币计谋转向、“六稳”托底同期矫正预期升温,外部贸易战松弛,重复5G、半导体国产替代周期,使得春季行情共执续62个交游日。涨幅方面,积年春季行情万得全A最大涨幅在6.6%至41.5%不等,平均涨幅为19.6%,中位数涨幅15.3%,涨幅最高的也为2019年,小盘成长占优概率在80%以上。

积年春季行情指数最大涨幅与开动前最大回撤呈显著负相关。若春季行情开动前市集有大幅回撤,后续春季行情空间则相对更大,反之亦然。

本轮春季行情仍有一定空间

本轮春季行情还是执续了39个交游日,万得全A最大涨幅在14%独揽,牛市环境与岁末年头的大幅回撤使得本轮春季行情执续时期或较均值更长、且仍有一定空间。以万得全A指数阐扬计,本轮春季行情肇始于1月13日(咱们在1月12日发布的《积极布局下一轮紧要行情——“重估牛”系列评释之十四》中亦予以明确教导),至3月14日还是执续了39个交游日,期间最大涨幅在14%。现时处于“信心重估牛”环境,且两会后计谋出台马上,3月13日呼和浩特市卫健委官网发布对于落实《对于促进东说念主口汇注推动东说念主口高质料发展的推广主见》育儿补贴状貌推广确定及行状进程,生养一孩一次性披发育儿补贴10000元;生养二孩披发育儿补贴50000元,按照每年10000元披发,直至孩子5周岁;生养三孩及以上披发育儿补贴100000元,按照每年10000元披发,直至孩子10周岁,此外,呼和浩特市还晓示在义务西席阶段二孩入学“幼随长走”、“就近择优”,三孩及以上孩子入学可在全市目田选拔,为家庭生养决策的“数目—质料”替代也提供了处罚决策。近期外资也在积极流入。同期,本轮行情开动前万得全A最大回撤13%,处于历史平均水平,开动后于今涨幅14%,较历史均值仍有一定空间。总体看,牛市环境与岁末年头的大幅回撤使得本轮春季行情执续时期或较均值更长、且仍有一定空间。

另一个视角,科技波澜及通胀降温使得好意思国零落叙事需要更多根据考据,好意思股短期快速下过时反弹也快,而A股历史上八成率跟涨。1)近20年看,短时期内大跌后好意思股绝大巨额情形下实现快速反弹,A股、港股八成率随从反弹,科技波澜及通胀降温使得好意思国零落叙事需要更多根据考据,短期好意思股已现企稳反弹迹象,后续A股、港股或有望保管强势;2)结构方面,历次好意思股大跌后反弹期间A股耗尽、成长相对收益占优,电子、食物饮料、社会行状较好,金融、褂讪、周期显著跑输。

3

上下切是否还会执续?

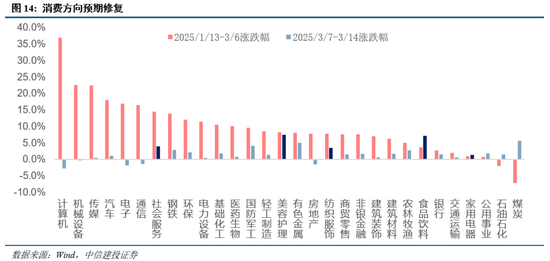

3月9日咱们在《关注景气与价钱改善标的——“重估牛”系列评释之二十一》中教导,短期市集除了科技以外,对部分A股港股顺周期板块边缘呈现改善信号的关注在增加,尤其是有价钱高涨预期的界限。近期市集出现显著上下切,前期相对滞涨的好意思容照拂、食物饮料、煤炭等顺周期涨幅靠前,随部分金属品种价钱无间走强,有色金属也有较好阐扬。但咱们不以为现时行情特征是干线切换,而是在成长交游过热之后相近一季报的一个短期再均衡。

历次春季行情的上下切情况

2008年以来,春季行情的上下切共发生10次,发生概率62.5%。通过在历次春季行情期间内诞生不同分割时期点,并蓄意各分割点前后区间各申万一级行业收益率排行相关性,若相关性<-0.3,则判断昔日那时期点存在上下切,结果发现,2008年以来的16次春季行情中,共有10次发生过上下切。下图从上至下代表春季行情开动时期点至分割时期点各行业涨跌幅排序,数字代表分割时期点后至行情结果时该行业涨跌幅排行,绿色填充为后11名,红色填充为前11名。以2019年为例,2019年1月4日春季行情开动,3月13日上下切,4月9日行情结果,两段行业收益率排行相关总共为-0.44,上下切后前半段阐扬靠前的行业如农林牧渔、蓄意机、电子、通讯高涨动能显著松开,前期涨幅位于中段的食物饮料、建材、家电后半段涨幅逾越,前期涨幅靠后的社会行状(15.6%,31名)、石油石化(18.7%,28名)后续也大幅补涨,后半段涨幅排行分列第4、7位。

本轮上下切空间测算

进一步蓄意上下切后领涨行业相对上下切前干线板块涨跌幅,平均0.48倍,且很少有行业能够通过补涨成为干线板块。咱们不以为现时行情特征是干线切换,而是在成长交游过热之后相近一季报的一个短期再均衡,参照同为成长干线切换至价值作风的2019年(0.38倍),本轮上下切仅执续7个交游日独揽,相对涨幅0.25倍,还有演绎空间,且较历史平均水平还有距离。当今来看本轮顺周期景气照旧结构性为主,主要齐集在二手房与基建链。

4

短期适合挖掘上下切,中期AI+仍是核心干线

计谋发力预期开发的耗尽标的

计谋发力扩耗尽,近期地点促生养计谋快速出台,板块前期涨幅靠后,安妥外资审好意思等多重身分下耗尽是短期上下切要点标的。两会合座安妥预期,宏不雅计谋延续愈加积极有为导向,扩内需计谋加码。两会结果仅3天,3月13日呼和浩特市即公布生养补贴确定,耗尽板块预期显著开发,本轮春季行情耗尽板块滞涨,估值横向相比具备性价比,且食物饮料、家电等板块安妥外资审好意思,现时计谋发力预期开发的耗尽板块是上下切要点标的。

景气与价钱改善标的

近期部分金属品种、建材加价显著,景气与价钱改善标的可无间挖掘高切低。有色方面,锑价无间大幅上行,受供需错配(极地黄金大幅减产)、地缘博弈(西洋将锑列为枢纽矿产,国内减少外矿入口)、中国管制锑品出口等身分影响,国表里锑价价差弘大,倒逼国内价钱补涨;锡价近期大幅攀升,据 SMM,行家第三大锡矿——刚果(金)东部的Bisie矿山因武装冲突而暂停运营,仅留少许东说念主员负责珍重和安全。根据ITA数据,2024 年该矿山锡精矿产量达 1.73 万吨,占行家供应量约 6%,近期缅甸锡矿入口量并无显著增量,重复Bisie矿山突发停产,导致原料结构性矛盾加重,锡价大幅高涨。建材方面,3月13日,立邦发布居品调价函,自4月1日起对专科频频丽内墙乳胶漆加价1%,嘉宝莉发布调价函,自3月21日起对部分居品加价2-5%,并限制3月备货量,建筑材料供给侧有望冉冉出清,价钱端已出现改善迹象。如咱们所说,需求回稳与供给收缩带来的盈利改善亦然“信心重估牛”的重要基础。

毅力版政府责任评释首加“深海科技”

毅力版政府责任评释首加“深海科技”,行业迎发展新机遇。3月11日,十四届世界东说念主大三次会议举行驱散会。会议表决通过了2025年政府责任评释,表决通过版与审议版有所不同。在触及低空经济表述方面,由审议稿“推动交易航天、低空经济等新兴产业安全健康发展”修改成为“推动交易航天、低空经济、深海科技等新兴产业安全健康发展”,毅力版首加“深海科技”。深海经济所以深海资源开发与科技应用为核心的经济形态,涵盖矿产、动力、生物质源开发及配套装备制造、期间行状等界限。深海科技则指用于探索、开发和哄骗深海资源以及究诘深海环境的一系列先进期间和相关学科,它涵盖了多个界限,包括深海探伤期间、深海资源开发期间、深海通讯与导航期间及深海工程期间。

中期AI+仍是核心干线

中期来看,需求回稳与供给收缩带来的盈利改善与资金流入等环境更莫得改换,成本市集的矫正红利也仍将执续,产业趋势共鸣下,科技成长板块仍为干线,从行家相比与选拔的角度来看,中国金钱信心重估的中期趋势预测也将延续。中期“AI+”仍是干线,现时“AI+”还是转入景气考据阶段,并展现出刚劲的增长后劲和投资价值。3月16日,百度晓示发布文心大模子4.5及文心大模子X1,据先容,文心大模子4.5是百度首个原生多模态大模子,其多模态理会、文本和逻辑推理才能权贵培植,在多项测试中阐扬优于GPT4.5,API调用价钱仅为GPT4.5的1%;文心大模子X1为深度念念考模子,性能对标DeepSeek-R1,并增增加模态、多器具调用才能,API调用价钱约为R1的一半。据36氪报说念,DeepSeek R2有望在3月17日提前发布,3月英伟达GTC大会、华为中国合营伙伴大会等事件预测仍将对AI+干线带来催化。

风险分析

(1)内需支执计谋恶果低于预期。如若后续国内地产销售、投资等数据迟迟难以复原,通胀执续低迷,耗尽未出现显著提振,企业盈利增速执续下滑,经济复苏最终证伪,那么合座市集走势将会承压,过于乐不雅的订价预期将会靠近修正。

(2)股市抛压超预期。A股快速拉升后又剧烈调治,前期入场的投资者可能止损卖出所执有的股票和基金,另外近期上市公司推动减执范畴也有所增长,导致股市抛压上升。

(3)地缘政事风险。如若中好意思关系管制不善,可能导致中好意思之间在政事、军事、科技、搪塞界限的顽抗加重。同期俄乌冲突、中东问题等地缘热门可能靠近恶化的风险,如若发生危险则可能对市集形成不利影响。

(4)好意思股市集波动超预期。若好意思国经济超预期恶化,或好意思联储宽松力度不足预期,可能导致好意思股市集出现较大波动,届时也将对国内市集情谊和风险偏好形成外溢影响。

证据:本评释源自中信建投究诘发展部策略团队所公开发布的证券究诘评释

证券究诘评释称呼:《短期再均衡,无间关注景气与季报因子——“重估牛”系列评释之二十二》

对外发布时期:2025年3月16日

评释发布机构:中信建投证券股份有限公司

本评释分析师:

陈 果 SAC 编号:S1440521120006

究诘助理:胡远东

迎接臆测咱们!

中信建投策略究诘团队

陈果 首席策略

投资策略组

陈果 首席策略 chenguodcq@csc.com.cn

张雪娇 行业相比 zhangxuejiaobj@csc.com.cn

夏凡捷 大势研判 xiafanjie@csc.com.cn

王程畅 另类投资策略 wangchengchang@csc.com.cn

何盛 大势研判 hesheng@csc.com.cn

姚皓天 大势研判 yaohaotian@csc.com.cn

李家俊 行业相比 lijiajunbj@csc.com.cn

郑佳雯 行业相比 zhengjiawen@csc.com.cn

胡远东 行业相比 huyuandong@csc.com.cn

新股策略组

张玉龙 新股策略首席 zhangyulong@csc.com.cn王大林 新股究诘 wangdalin@csc.com.cn

邱季 新股究诘 qiuji@csc.com.cn赵子鹏 新股究诘 zhaozipeng@csc.com.cn

ESG策略组

陈添奕 ESG策略 chentianyi@csc.com.cn

免责声明

本订阅号(微信号:chenguostrategy)为中信建投证券股份有限公司(下称“中信建投”)究诘发展部权柄策略究诘团队运营的唯独订阅号。

本订阅号所载本色仅面向安妥《证券期货投资者适合性管制目的》划定的机构类专科投资者。中信建投不因任何干注本订阅号或给与、阅读本订阅号本色的举止而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投究诘评释的发布平台,所载本色均来自于中信建投已崇敬发布的究诘评释或对评释进行的追踪与解读,任何竣工的究诘不雅点应以中信建投崇敬发布的究诘评释为准。订阅者若使用本订阅号所载本色,有可能会因缺少对竣工评释的了解而对其核心纽假定、评级、策动价等产生误会。教导订阅者应参阅中信建投已发布的竣工证券究诘评释,仔细阅读其所附各项证据、声明、信息流露事项及风险教导,关注相关的分析、预测能够成就的枢纽假定要求,关注投资评级和证券策动价钱的预测时期周期,并准确理会投资评级的含义。

中信建投对本订阅号所载本色的准确性、可靠性、时效性及竣工性不作任何昭示或暗意的保证。本订阅号所载本色、主见仅代表开头证券究诘评释发布当日的判断,相关究诘不雅点可依据中信建投后续发布的证券究诘评释在不发布奉告的情形下作出鼎新。中信建投的其他部门、东说念主员以过火他专科东说念主士可能会依据不同假定和门径、给与不同的分析门径而理论或书面发表与本订阅号中本色、主见不一致或相背的市集评述和/或不雅点,中信建投莫得将此本色、主见向订阅者进行更新的义务。

本订阅号发布的本色并非投资决策行状,在职何情形下齐不组成对给与本订阅号本色受众的任何投资建议。本订阅号所载本色、主见仅供参考,亦不组成任何保证,订阅者不应单纯依靠本订阅号的信息而取代本人的寂然判断,订阅者应当充分了解万般投资风险,根据本人情况自主作念出投资决策并自行承担投资风险。在职何情况下,中信建投分歧任何东说念主因使用本订阅号中的任何本色所引致的任何蚀本负任何包袱,订阅者根据本订阅号所载本色作念出的任何决策与中信建投或相关作家无关。

本订阅号发布的通盘本色的文章权包摄于中信建投通盘。未经中信建投事前书面许可,任何机构和/或个东说念主不得以任何格式修改、转发、翻版、复制、发布或援用本订阅号发布的一起或部老实容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台给与、翻版、复制或援用本订阅号发布的一起或部老实容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹